Planilha de controle financeiro para MEI: modelo gratuito e como usar no dia a dia

A planilha de controle financeiro para MEI costuma falhar no mesmo ponto: não no download, mas no uso. Daniela, manicure que atende em domicílio, baixou a planilha em janeiro. No dia 2, abriu o arquivo, preencheu quatro entradas, travou no campo “categoria”, deixou “mês de referência” em branco porque não entendeu para que servia e fechou o arquivo. Em março, encontrou o atalho na área de trabalho e apagou.

A planilha não era ruim. O problema era outro: ela não sabia o que fazer depois do primeiro lançamento.

Se você já viveu alguma versão dessa história, este artigo resolve a parte que faltava. A planilha de controle financeiro para MEI está disponível aqui: faça uma cópia da planilha. O que você vai aprender agora é como usar, do primeiro lançamento ao fechamento do mês, com uma rotina que cabe em menos de cinquenta minutos por mês.

Se você já viveu alguma versão dessa história, este artigo resolve a parte que faltava. O modelo de planilha está disponível para acesso gratuito no Google Sheets — e o que você vai aprender aqui é como usar, do primeiro lançamento ao fechamento do mês, com uma rotina que cabe em menos de cinquenta minutos por mês.

Como fazer o primeiro lançamento — o que preencher em cada campo

A planilha tem duas abas de lançamento: Entradas e Saídas.

Todo registro começa em uma delas, dependendo do que aconteceu:

- dinheiro que entrou no negócio vai em Entradas

- dinheiro que saiu vai em Saídas

Aba Entradas

Na aba Entradas, preencha:

- Data — dia em que o valor entrou ou vai entrar

- Mês de referência — mês ao qual aquele valor pertence

- Cliente / origem — nome da pessoa ou fonte do pagamento

- Descrição — o que foi feito ou vendido

- Categoria — Serviço, Produto ou Outros

- Valor

- Status — Recebido ou A receber

- Data prevista — só quando o status for A receber

Exemplo real:

Daniela recebe R$ 180 por Pix de uma cliente na terça-feira. Ela abre a aba Entradas e lança:

- Data: 08/04/26

- Mês de referência: abr/26

- Cliente: Ana Paula

- Descrição: manicure + pedicure

- Categoria: Serviço

- Valor: 180,00

- Status: Recebido

A data prevista fica em branco, porque esse campo só faz sentido quando o pagamento ainda não entrou.

Aba Saídas

Na aba Saídas, a lógica é parecida, mas há dois campos importantes a mais.

Preencha:

- Data

- Mês de referência

- Fornecedor / destino

- Descrição

- Categoria de despesa

- Tipo

- Valor

- Status — Pago ou A pagar

- Data prevista — quando for A pagar

Campo Tipo

O campo Tipo classifica a natureza da saída em uma destas opções:

- Despesa do negócio — tudo que o negócio precisa para funcionar

- Imposto — DAS e outros tributos

- Retirada do dono — dinheiro retirado para uso pessoal

Esse campo não pode ficar em branco, porque ele alimenta o Resultado Simplificado no fim do mês.

Categoria de despesa

A Categoria de despesa organiza melhor as saídas. As opções são:

- Material

- Ferramentas

- Transporte

- Marketing

- Internet/Telefone

- DAS/Impostos

- Outros

Exemplo real:

Fábio, fotógrafo freelancer, paga R$ 89 de assinatura do Adobe Lightroom. Na aba Saídas, ele lança:

- Data: 05/04/26

- Mês de referência: abr/26

- Fornecedor: Adobe

- Descrição: Lightroom CC — abril

- Categoria: Ferramentas

- Tipo: Despesa do negócio

- Valor: 89,00

- Status: Pago

Como usar o campo Status

A regra é simples:

- se o dinheiro já movimentou, use Recebido ou Pago

- se o dinheiro ainda vai movimentar, use A receber ou A pagar

Esse campo é o que separa o que já aconteceu do que ainda está previsto. É por isso que ele impacta diretamente o painel e a leitura de saldo realizado e saldo projetado.

Por que “mês de referência” importa mais do que a data

A data registra quando o dinheiro se moveu.

O mês de referência registra a qual período aquele valor pertence.

Na maioria dos lançamentos, os dois campos coincidem. Mas, quando não coincidem, é o mês de referência que evita distorção nos números.

Exemplo:

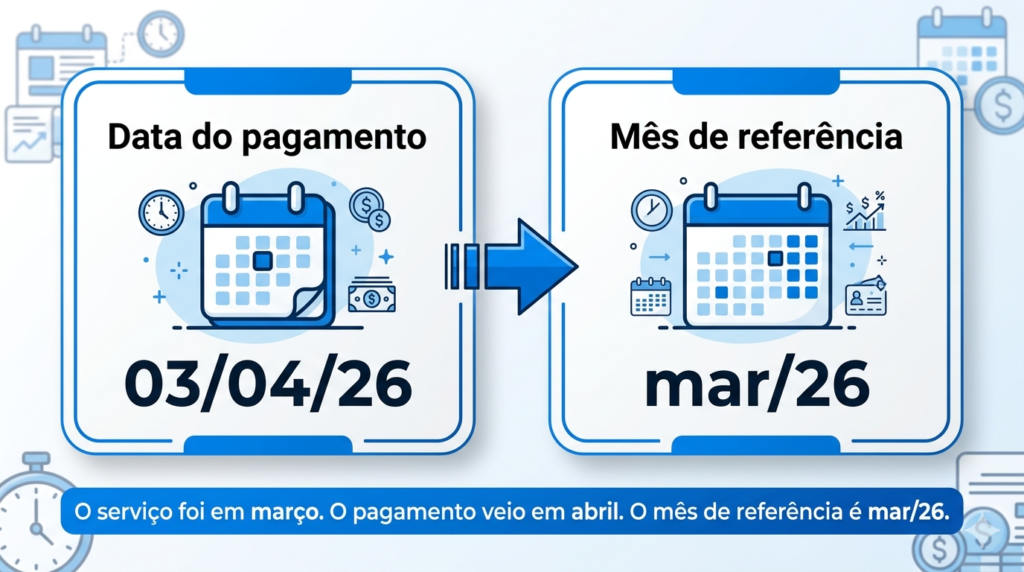

Daniela faz uma manicure no dia 28 de março. A cliente paga na semana seguinte, no dia 3 de abril.

Se Daniela usar só a data, o pagamento vai aparecer em abril — e março vai ficar com um espaço vazio. Só que o serviço foi feito em março. A receita pertence a março.

O lançamento correto é:

- Data: 03/04/26

- Mês de referência: mar/26

O Resumo do Mês e o painel da aba inicial são calculados pelo mês de referência, não pela data do lançamento.

Preencher esse campo errado não quebra a planilha — mas distorce a leitura:

- março aparece menor do que foi

- abril aparece inflado

- você perde clareza sobre o que realmente aconteceu em cada mês

Esse descasamento costuma aparecer em três situações:

- pagamentos de serviço que caem no mês seguinte

- clientes que pagam parcelado

- despesas com vencimento em mês diferente do consumo

A regra é sempre a mesma:

use o mês de referência para marcar quando o trabalho ou a despesa pertence — não quando o dinheiro movimentou.

O que olhar toda semana — o painel em 5 minutos

A aba Comece por aqui é a única que você precisa abrir toda semana.

Ela mostra seis números automáticos para o mês selecionado na célula B4:

- Entradas realizadas — valores com status Recebido

- Saídas realizadas — valores com status Pago

- A receber — entradas ainda pendentes

- A pagar — saídas ainda pendentes

- Saldo realizado — o que já entrou menos o que já saiu

- Saldo projetado — como o mês deve fechar se tudo acontecer como previsto

Os dois números mais importantes

Os dois números mais importantes são:

- Saldo realizado — mostra o que já aconteceu

- Saldo projetado — mostra como o mês deve terminar se tudo sair como planejado

Exemplo real de leitura do painel

Fábio abre o painel no dia 15 de abril e seleciona abr/26 na célula B4. Ele vê:

- Entradas realizadas: R$ 2.400

- Saídas realizadas: R$ 1.100

- A receber: R$ 800

- A pagar: R$ 320

- Saldo realizado: R$ 1.300

- Saldo projetado: R$ 1.780

O que isso mostra em cinco minutos:

- o mês está positivo

- há um pagamento de cliente previsto para o mesmo dia do DAS

- se esse cliente atrasar, o caixa aperta mais do que o previsto

Com essa leitura, Fábio envia uma mensagem ao cliente com o Pix naquele dia. Não por ansiedade. Por critério.

O saldo projetado não é garantia — é aviso.

Ele mostra como o mês deve fechar se tudo acontecer como planejado. É isso que permite agir antes do aperto virar problema.

Como fechar o mês — o que o Resumo e o Resultado mostram em 15 minutos

Fechar o mês não é auditoria. São duas abas, quinze minutos e três perguntas:

- o mês fechou positivo?

- qual foi o principal custo?

- quanto sobrou depois da retirada do dono?

Aba Resumo do Mês

A aba Resumo do Mês mostra o histórico dos meses do ano em tabela.

Para cada mês, você vê:

- total recebido

- total pago

- a receber em aberto

- a pagar em aberto

- saldo realizado

- saldo projetado

Essa aba responde à primeira pergunta:

o mês fechou positivo ou negativo?

Aba Resultado Simplificado

A aba Resultado Simplificado vai um passo além.

Você seleciona o mês no dropdown da célula B2, e a planilha calcula:

- Receita do mês

- Impostos e taxas

- Custos diretos

- Despesas operacionais

- Retirada do dono

- Resultado do mês

Em linguagem simples:

- o que entrou

- o que foi pago ao governo

- o que foi gasto para operar

- o que saiu para você

- o que ficou no negócio

Exemplo real de fechamento

Daniela fecha abril e seleciona abr/26 no Resultado Simplificado. A planilha mostra:

- Receita: R$ 3.200

- DAS: R$ 79,60

- Custos diretos: R$ 0

- Despesas operacionais: R$ 340

- Retirada do dono: R$ 800

- Resultado: R$ 1.980

Com isso, Daniela consegue responder:

- o mês fechou positivo

- o principal peso foi operacional

- a retirada foi menor do que ela gostaria

Essa leitura é o que ajuda na próxima decisão prática — por exemplo, comprar ou não um equipamento naquele momento.

Um ponto importante

A própria planilha já deixa isso claro, e vale repetir aqui:

o Resultado Simplificado serve para leitura do negócio, não para contabilidade formal.

Uma diferença pequena entre planilha e extrato bancário pode acontecer. Isso não invalida a leitura do mês.

A rotina mínima — quanto tempo isso leva e como não abandonar

A planilha funciona com três momentos.

1. Lançar quando acontece

Ou, no máximo, no dia seguinte.

- entrou pagamento: lançar em Entradas

- saiu dinheiro: lançar em Saídas

Você não precisa abrir a planilha para cada transação. Muita gente acumula tudo da semana e faz em uma sessão de cerca de dez minutos.

2. Verificar o painel uma vez por semana

Sempre que possível, no mesmo dia.

Abra a aba Comece por aqui e confira:

- entradas realizadas

- saídas realizadas

- pendências

- saldo realizado

- saldo projetado

Tempo médio: 5 minutos

3. Fechar o mês no primeiro dia útil do mês seguinte

Abra:

- Resumo do Mês

- Resultado Simplificado

Leia os números e anote uma observação rápida se algo saiu diferente do esperado.

Tempo médio: 15 minutos

Exemplo de rotina real

Fábio usa assim:

- toda segunda-feira: lança as movimentações da semana anterior

- na mesma sessão: olha o painel

- no primeiro dia útil do mês: fecha o mês anterior

Tempo total: menos de 50 minutos por mês

Quando ele ficou duas semanas sem abrir a planilha, recuperou tudo em uma sessão de vinte e cinco minutos. Nada corrompido. Nada perdido. Sem recomeçar do zero.

Esse é o ponto que separa quem mantém a planilha de quem abandona:

não é disciplina extraordinária. É saber que voltar ainda é simples.

A planilha trabalha para você — mas só se você abrir

O controle financeiro não começa quando você decide ser mais organizado. Começa quando você tem:

- um lugar específico para levar as informações

- um protocolo simples de quando fazer isso

A Daniela do início do texto não tinha problema com planilha. Tinha problema com ausência de tutorial.

Quando os campos fazem sentido:

- o mês de referência deixa de parecer detalhe inútil

- o painel deixa de ser um quadro cheio de números

- o fechamento do mês deixa de ser tarefa adiada

A planilha não decide por você.

Mas garante que, quando você precisar decidir, vai olhar para números — e não para impressão.

Se você quiser entender o que fazer com o que os números mostram — como estruturar as camadas do financeiro do negócio e planejar além do registro —, o próximo passo está em Finanças para MEI: as quatro camadas do controle financeiro que funciona.

1 Comentário

Os Comentários estão Encerrados.