Pró-labore para MEI: o que é e quanto você deve se pagar todo mês

Pró-labore MEI é o nome que se dá ao valor fixo que o dono define para se pagar todo mês. Sem essa regra, o microempreendedor costuma pagar o DAS, o fornecedor, o aluguel da sala — e retirar o que sobra.

Num mês bom, sobra mais. Num mês fraco, sobra pouco. O caixa fica zerado e nunca há reserva para nada.

O caixa fica sempre zerado e nunca há reserva para nada.

O problema não está no faturamento. Está na ausência de uma regra de retirada. Sem um valor fixo definido para o dono, o dinheiro do negócio e o dinheiro pessoal concorrem no mesmo espaço — e o caixa empresarial nunca tem função própria.

Esse valor fixo mensal tem nome: pró-labore. Para o MEI, ele não é uma obrigação legal — é uma decisão de gestão. Este artigo ajuda a tomar essa decisão: o que é, como calcular um valor que não comprometa o caixa e como registrar isso sem burocracia.

Pró-labore para MEI: o que é (e o que não é)

Todo negócio tem custo operacional. Poucos MEIs incluem nesse custo o trabalho do próprio dono.

Pró-labore é exatamente isso: a remuneração pelo trabalho que você faz no seu próprio negócio — o salário do dono.

Para empresas com sócios em regime formal, o pró-labore tem estrutura regulamentada. Para o MEI, a Receita Federal esclareceu em 2024, por meio da Solução de Consulta COSIT nº 251, que não existe obrigação legal de definir um valor ou seguir um formato específico.

O DAS mensal já cobre a contribuição previdenciária — não há desconto adicional de INSS sobre o que você retira a título de pró-labore.

Mas ausência de obrigação legal não é sinal de que a prática seja desnecessária. Pelo contrário: sem uma regra externa que force a separação, quem precisa criar essa regra é você.

Uma distinção importante: pró-labore não é o lucro do negócio, não é o que sobra no final do mês e não é uma retirada extra nos meses em que tudo correu bem.

É um valor fixo, definido com antecedência, transferido no mesmo dia todo mês — independentemente de o mês ter sido forte ou fraco.

Por que retirar sem critério compromete o negócio (não só o seu bolso)

Sem um valor fixo de pró-labore, o caixa do negócio não tem função própria — e a retirada do dono entra sem limite definido em concorrência direta com as despesas operacionais.

Márcia é manicure MEI. Num mês em que faturou R$ 3.800 e pagou R$ 1.200 em despesas fixas, sobraram R$ 2.600.

Ela retirou R$ 1.900 porque “tava sobrando mesmo”.

No mês seguinte, faturou R$ 2.600 — menos, mas não de forma catastrófica. Pagou as despesas fixas. Sobraram R$ 1.400.

O problema: não havia reserva no caixa para cobrir a compra de insumos que venceu naquele mês.

A variação de faturamento foi de 30%, mas o impacto no caixa foi desproporcional porque ela havia retirado quase tudo no mês anterior.

O mês fraco não foi o problema. Foi o mês bom que não criou colchão.

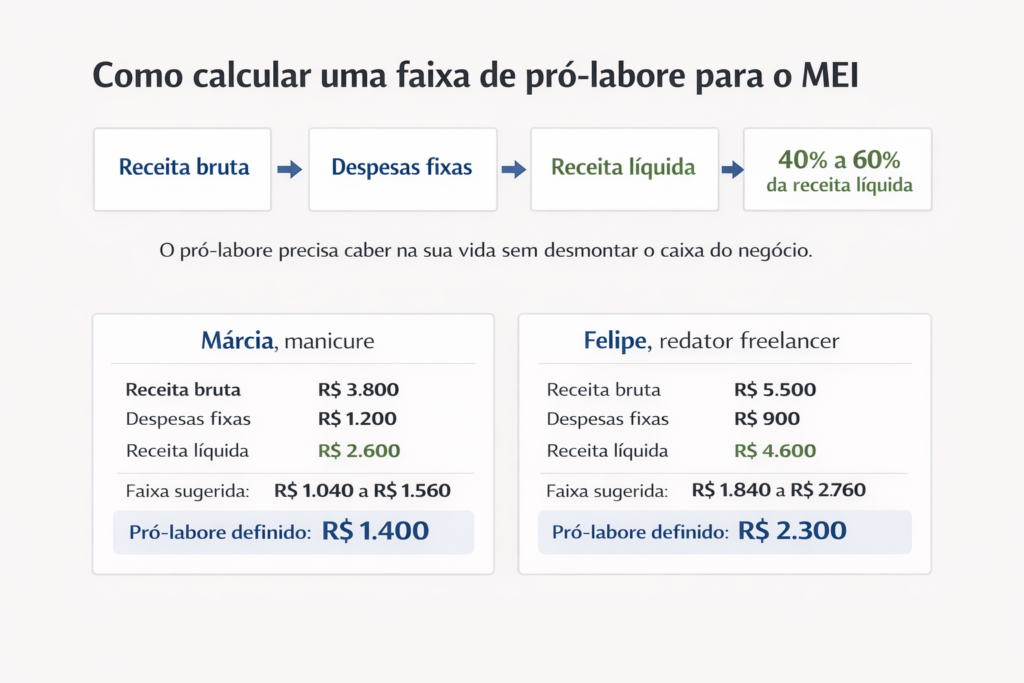

Como calcular quanto você deve se pagar

O pró-labore ideal equilibra dois números: o que você precisa para viver e o que o negócio consegue sustentar.

Nenhum dos dois, sozinho, resolve.

O ponto de partida é a receita líquida — não o faturamento bruto.

Receita líquida é o que sobra depois de pagar as despesas fixas do negócio: DAS, aluguel de sala, insumos, assinaturas, ferramentas. É o que o negócio tem realmente disponível depois de se sustentar.

A faixa de referência prática é:

receita líquida média dos últimos três meses × 40% a 60%

Esses percentuais não são regra técnica universal — são um ponto de partida. O critério real é mais direto: o valor precisa cobrir o que você precisa para viver sem deixar o caixa do negócio sem função.

Márcia (manicure):

- Faturamento médio (3 meses): R$ 3.800

- Despesas fixas (aluguel da sala + materiais + DAS): R$ 1.200

- Receita líquida: R$ 2.600

- Faixa de referência: R$ 1.040 a R$ 1.560

- Precisa de R$ 1.300 para cobrir despesas pessoais fixas

- Pró-labore definido: R$ 1.400 — dentro da faixa, acima da necessidade, deixa R$ 1.200 no caixa

Felipe (redator freelancer):

- Faturamento médio (3 meses): R$ 5.500

- Despesas fixas (assinaturas, internet, DAS): R$ 900

- Receita líquida: R$ 4.600

- Faixa de referência: R$ 1.840 a R$ 2.760

- Consegue cobrir as despesas pessoais com R$ 2.300; tem meses variáveis

- Pró-labore definido: R$ 2.300 — no meio da faixa, cobre a necessidade, deixa R$ 2.300 no caixa para absorver os meses mais fracos

Use a média de três meses — não o seu melhor mês.

Calcular com base no mês mais forte resulta num pró-labore que o negócio não consegue sustentar com regularidade.

Se o valor calculado ficar abaixo do salário mínimo (R$ 1.621 em 2026), o sinal não é que o pró-labore deve ser zero. É que o faturamento precisa crescer ou as despesas fixas precisam ser revistas.

Pró-labore zero não elimina o problema — apenas o torna invisível.

Como registrar o pró-labore no financeiro

Definir o valor é metade do trabalho. A outra metade é torná-lo visível ao longo do tempo.

O registro mínimo tem três elementos: data fixa, transferência documentada e lançamento identificado.

Data fixa significa que o pró-labore é transferido sempre no mesmo dia — dia 5, dia 10, o que se encaixar melhor no fluxo do caixa. Não quando sobra, não quando lembra, não quando o mês foi bom. No dia combinado.

Transferência documentada significa que o dinheiro vai da conta PJ para a conta pessoal por transferência com descrição — não por saque avulso nem por Pix sem identificação. Isso deixa rastro no extrato e torna o padrão visível mês a mês.

Lançamento identificado significa que, na planilha ou no aplicativo de controle, essa saída é registrada como “pró-labore — titular” — não como “despesa diversa” nem como “retirada” sem categoria. O nome próprio é o que permite, daqui a três meses, ver quanto você se pagou e avaliar se o valor está funcionando.

Voltando à Márcia: ela define o dia 5 como data fixa. Todo mês, antes de qualquer gasto pessoal, faz a transferência de R$ 1.400 da conta PJ para a PF.

No extrato, aparece como “TED — pró-labore — outubro”.

Na planilha, essa linha fica separada das despesas operacionais.

Com três meses de histórico, ela consegue responder: o caixa está crescendo, estável ou encolhendo? Teve mês que não conseguiu pagar o valor cheio? Com esses dados, ela decide se o pró-labore está calibrado — ou se o negócio ainda precisa crescer para sustentar o que ela precisa ganhar.

O objetivo não é precisão contábil. É ter um número intencional e um registro que torne visível o que antes sumia sem explicação.

Pró-labore é a linha que divide o seu dinheiro do dinheiro do negócio

Quando você define um pró-labore, não está apenas organizando um número. Está tomando uma decisão de gestão: o dinheiro que sai como pró-labore tem um dono — você. O dinheiro que fica na conta PJ tem outro dono — o negócio.

Enquanto essa linha não existe, qualquer método de controle financeiro trabalha sobre uma base instável, porque as funções do dinheiro não estão definidas.

Não é preciso contador para isso. Não é preciso software.

É preciso uma decisão — e a regularidade de cumpri-la independentemente de como o mês foi.

O negócio que não tem um salário fixo para o dono não tem caixa próprio; tem uma conta compartilhada que ninguém gerencia.

O pró-labore resolve a separação entre o dinheiro do dono e o dinheiro da empresa — mas é apenas uma das camadas do controle financeiro do MEI. Se você quiser entender como essa peça se encaixa no sistema maior, o artigo Finanças para MEI: as quatro camadas do controle financeiro que funciona faz esse mapa completo.