Previsão de receita: como decidir o próximo mês quando sua renda varia

Fernanda fechou março com R$ 9.200. A Páscoa foi boa: encomendas fechadas com antecedência, fornecedor de embalagens entregou no prazo, nenhuma sobra no ateliê.

Agora é começo de abril, a agenda está mais vazia, e ela tem três decisões esperando uma previsão de receita que ainda não existe: repor as embalagens de acetato (R$ 650), pagar o DAS que vence na próxima semana, e considerar um segundo forno de confeitaria (R$ 1.400) que ajudaria a dobrar a produção nos meses cheios.

A agenda de abril tem quatro encomendas confirmadas. Mais três clientes em conversa — sem sinal pago, sem data definida.

Ela não sabe se compra o forno. Não é indecisão, não é falta de vontade. É que ela não sabe com o que pode contar neste mês — e não quer descobrir no fim de maio que se comprometeu com base num número que não estava lá.

O problema real não é renda variável. É decidir sem referência.

Quem trabalha por conta própria já sabe que a receita não é igual todo mês. MEI, autônomo, prestador de serviço — isso é o padrão, não a exceção.

O que desgasta não é a variação em si. É ter que tomar decisões reais — comprar material, pagar fornecedor, fazer retirada, contratar alguém — sem nenhuma estimativa confiável do que vai entrar. Cada gasto vira suposição. Cada investimento, uma aposta feita no escuro.

E essa ausência de referência produz dois comportamentos muito comuns, que parecem opostos mas partem do mesmo lugar.

O primeiro é a paralisia. Segurar tudo por precaução. A confeiteira não repõe o estoque de embalagens porque “não sabe se vai ter movimento”. O fotógrafo adia a compra do equipamento que resolveria a entrega. O mês fecha com saldo positivo, mas o negócio continua exatamente onde estava — parado por falta de informação, não de recurso.

O segundo é gastar no mês forte. Março foi muito bom, as compras pareceram seguras, o planejamento ficou ancorado naquele número. Aí abril veio com metade da receita e o fornecedor de maio ficou sem pagamento. Não por descuido — por falta de base.

Os dois comportamentos têm a mesma raiz: ausência de uma faixa de referência. Uma faixa que diz o que dá para contar com regularidade e o que depende de um mês favorável.

Por que tanta gente tenta fazer previsão de receita — e continua errando

A tentativa de planejar acontece. O que falta não é intenção — é método.

Quem acompanha de perto negócios pequenos vê os mesmos erros se repetindo, independente do segmento. Não porque as pessoas são negligentes. Porque ninguém ensinou a diferença entre uma previsão que funciona e uma que parece funcionar até o mês ruim chegar.

Erro 1: confiar no melhor mês. Rafael, fotógrafo de eventos, fotografou um casamento de 200 pessoas em outubro e faturou R$ 8.500. Usou esse valor como referência para planejar novembro. Novembro rendeu R$ 3.200. O mês extraordinário existe — e é justamente por ser extraordinário que não representa o ritmo do negócio.

Erro 2: usar média cega. Fernanda somou os últimos seis meses e dividiu por seis. Dois desses meses eram Páscoa e Natal. A média ficou em R$ 6.800 — um número que não representa nenhum mês real. Em meses comuns, ela fatura bem menos. A média matematicamente correta era uma mentira operacional.

Erro 3: confundir proposta enviada com dinheiro do mês. Rafael mandou orçamento para três clientes em setembro. Contou os três no planejamento financeiro do mês. Um não respondeu mais. O segundo fechou com outro fotógrafo. O terceiro assinou contrato — para março. Ele planejou setembro com R$ 12.000 na cabeça e recebeu R$ 3.800.

Erro 4: esquecer o parcelamento. Fernanda fechou um bolo de casamento por R$ 3.200: sinal de R$ 1.200 em maio, saldo de R$ 2.000 na entrega em junho. Ela anotou R$ 3.200 como receita de maio. Só entrou R$ 1.200. A diferença quebrou o fluxo de caixa do mês inteiro.

Erro 5: ignorar sazonalidade. Confeitaria de agosto não trabalha igual a confeitaria de dezembro. O DAS continua, o fornecedor continua, a energia continua — a receita não. Usar meses sazonais como base para estimar meses comuns é montar a previsão de receita sobre o chão errado.

Cada um desses erros parte do mesmo equívoco: buscar um número preciso quando o que importa é ter uma lógica que aguente o mês ruim, o mês médio e o mês bom.

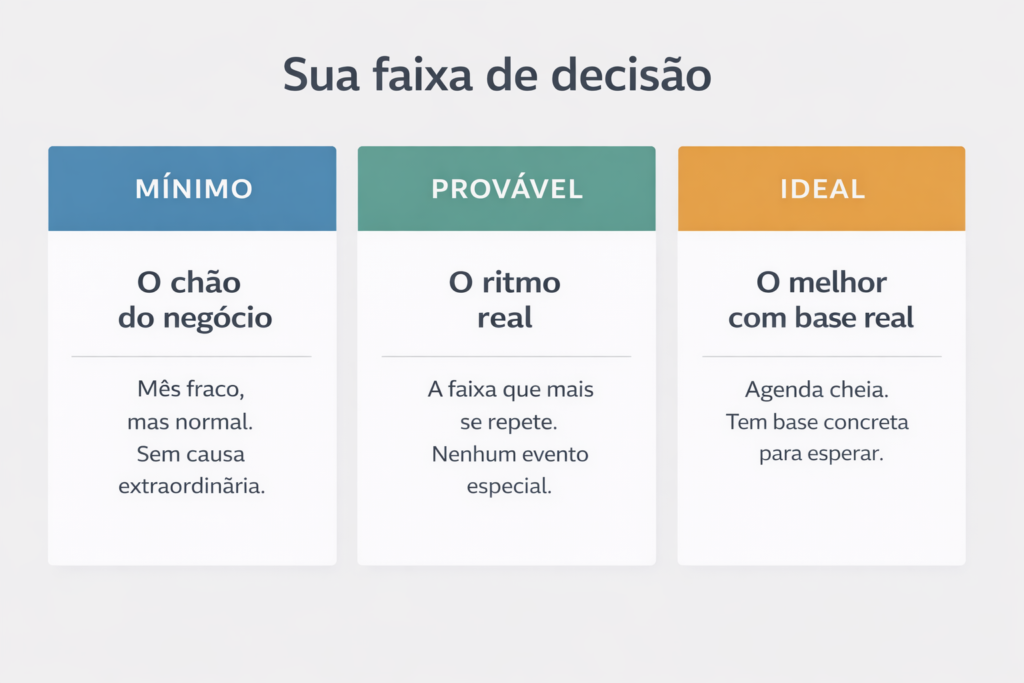

O método das 3 colunas: mínimo, provável e ideal

A pergunta errada é “quanto vou faturar no próximo mês?”. Ninguém sabe — e fingir que sabe é o que gera os cinco erros acima.

A pergunta certa é: “qual faixa sustenta minhas decisões com segurança?” Parece detalhe, mas muda tudo na prática. Você para de buscar um número e começa a construir uma faixa — com três pontos de referência, cada um com uma função diferente.

Mínimo — o chão operacional do negócio

É quanto você fatura num mês fraco, mas operacionalmente normal: agenda menos cheia, pedidos cancelados de última hora, semana mais lenta sem razão específica. Não o pior momento da história — não aquele mês que você ficou doente duas semanas, nem o que perdeu um cliente grande e atípico.

O mínimo é o patamar ruim recorrente, que se repete de tempos em tempos sem causa específica. Esse número precisa ser conservador. Se você errar, é melhor errar para baixo.

Provável — o ritmo real do negócio

Não é a média matemática. É a faixa que mais se repete no histórico recente quando nenhum evento especial acontece: nem alta sazonal, nem mês de buraco profundo. É o que o negócio entrega num mês sem nada extraordinário.

Fernanda olha os últimos oito meses, exclui Páscoa e Natal — que distorcem para cima — e exclui agosto, quando ficou doente uma semana. Em cinco dos seis meses restantes, a receita ficou entre R$ 4.500 e R$ 5.800. Esse é o provável dela — uma faixa, não um número único.

Ideal — o melhor cenário com base real

Não é o que você quer faturar. É o melhor resultado que você tem razão concreta para esperar: agenda cheia, cliente recorrente confirmado, um evento maior no mês. Precisa de base — não de esperança.

Para Fernanda, o melhor mês normal, com agenda cheia e sem data comemorativa, chegou a R$ 7.000. Esse é o ideal. Os R$ 9.200 de março foram Páscoa — não entram como referência para planejamento financeiro de meses comuns.

Com esses três pontos, ela tem uma faixa real: R$ 3.400 / R$ 4.500–5.800 / R$ 7.000. A decisão sobre o forno já muda de cara.

Como adaptar o método quando a receita tem parcelamento, sazonalidade ou meses fora do padrão

Nem todo mês se encaixa direto na faixa padrão. Quem trabalha com encomenda, serviço fechado com antecedência ou agenda irregular encontra três situações que distorcem a previsão financeira — e que têm tratamento específico.

Parcelamento

Só conta como receita do mês o que de fato entra naquele mês. Sinal entra no mês do sinal. Saldo entra no mês da entrega. Na hora de planejar, é fácil anotar o valor total do contrato como se fosse uma entrada única — e descobrir depois que o caixa estava menor do que parecia.

Rafael tem uma cobertura de casamento fechada para junho por R$ 5.000. Recebeu entrada de R$ 2.000 em abril. Para a previsão de abril, entra R$ 2.000. Para junho, entram R$ 3.000. Os cinco mil nunca aparecem no mesmo mês.

Sazonalidade

Meses de alta e meses de baixa têm comportamento diferente o suficiente para exigir faixas próprias. Uma confeiteira em março pré-Páscoa opera num ritmo completamente diferente de agosto. Planejar um com os números do outro é construir previsão sobre o chão errado.

Fernanda guarda o histórico separado: nos últimos dois anos, o mínimo de um mês de Páscoa foi R$ 5.200 e o provável ficou entre R$ 7.500 e R$ 8.800. Quando chega março, ela usa essa faixa — não a faixa dos meses normais.

Meses fora da curva

Mês que você ficou doente, teve reforma no espaço de trabalho, perdeu um cliente grande que não volta, viajou por necessidade — esse mês não entra no histórico base. Se entrar, distorce as três colunas de forma que não representa mais o funcionamento real do negócio.

Pouco histórico

Quem tem menos de três meses de operação ainda não conhece o chão do negócio — e isso importa muito na hora de calcular o mínimo.

Uma confeiteira no terceiro mês tende a subestimar o quanto a receita cai em meses sem data comemorativa. Se os primeiros meses foram movimentados pela novidade ou pela indicação inicial, ela vai calibrar o mínimo num patamar que não representa o funcionamento estável do negócio. O resultado aparece quando a agenda para de cair por gravidade e o planejamento financeiro não fecha.

A saída é usar o mínimo mais conservador do que parece necessário, atualizar as colunas todo mês à medida que o histórico cresce — e segurar decisões maiores até ter pelo menos seis meses reais de base.

Como usar os 3 números para decidir sem se sabotar

A faixa não é informação decorativa. É critério de decisão — e só funciona quando você define qual tipo de gasto depende de qual coluna.

Custos fixos e compromissos recorrentes precisam caber no mínimo.

DAS, aluguel, fornecedor recorrente, energia, retirada do dono — esses gastos não podem depender de um mês favorável. Se eles não cabem dentro do mínimo, o negócio tem um problema estrutural que precisa ser encarado antes de qualquer outra decisão.

Fernanda: custos fixos mais retirada somam R$ 4.020. O mínimo dela é R$ 3.400. Está acima. Isso significa que, num mês muito ruim, ela vai apertar. Ela sabe disso — e saber é melhor do que descobrir quando já é tarde.

Compras operacionais entram se couberem no provável.

Reposição de estoque, material de trabalho, ferramenta de uso imediato — entram quando a conta fecha dentro do provável. Se só fecha no ideal, espera o ideal se confirmar primeiro.

Expansão, contratação e investimento maior só com base concreta no ideal.

O segundo forno de Fernanda custa R$ 1.400. O provável de abril é R$ 4.500–5.800. Custos fixos mais retirada somam R$ 4.020. Sobra entre R$ 480 e R$ 1.780 no cenário provável — e o forno não entra nessa conta.

Para caber no ideal (R$ 7.000), precisaria sobrar R$ 2.980. Mas o ideal de abril depende das três encomendas em conversa que ainda não fecharam — e dinheiro em conversa não é dinheiro no caixa.

Decisão: sem forno em abril. Se as três encomendas fecharem e o sinal entrar, o forno faz sentido em maio. Enquanto isso não acontecer, é dinheiro que ainda não existe.

A retirada do dono também obedece à faixa — e esse ponto destrói mais caixa do que parece. Quando o mês é bom, a tentação de retirar mais é real. Às vezes faz sentido, mas feita por impulso — sem critério — cria o problema de fluxo de caixa do mês seguinte.

Retirar R$ 2.000 a mais num mês de ideal parece inofensivo. Se o próximo mês vier no mínimo, esse dinheiro vai fazer falta exatamente onde o negócio mais precisa. A regra é direta: em mês provável, retira o valor padrão. Em mês ideal, retira mais ou guarda a diferença com intenção. Em mês abaixo do mínimo, reduz sem hesitar.

Como revisar uma vez por mês sem transformar em rotina pesada

Na última sexta de cada mês, Fernanda abre o arquivo com o histórico de faturamento. Não tem dashboard, não tem sistema pago. Tem um arquivo com os últimos seis meses, três colunas e a lista das encomendas confirmadas para o mês seguinte. Quinze, vinte minutos — e o planejamento financeiro do próximo mês está atualizado.

O que ela faz nesse tempo é direto. Registra a receita que entrou no mês — não o que foi faturado ou prometido, mas o que de fato chegou à conta. Adiciona ao histórico e descarta o mês mais antigo se estiver trabalhando com janela de seis meses.

Verifica se as três colunas ainda fazem sentido: negócio que cresce ou cai de forma consistente muda os números; mês normal geralmente não move muito. Marca o que já está contratado para o próximo mês — sinais recebidos, pedidos confirmados, serviços agendados. E revisita as decisões que estavam pendentes à luz da faixa atualizada.

Se o ritual ficar pesado demais para manter, simplifique até conseguir manter. Uma previsão imperfeita que você revisa todo mês vale mais do que uma previsão completa que você abandona em fevereiro.

A diferença entre se apertar e decidir bem é uma faixa de referência

A ansiedade com renda variável não some quando o negócio fica maior. Some quando você para de decidir sem base.

A previsão de receita não elimina a variação — ela muda o que você faz com ela. Em vez de contaminar cada decisão com incerteza, a variação vira critério: isso cabe no provável? Só fecha no ideal? Precisa caber no mínimo para ser seguro?

Fernanda vai comprar o forno quando tiver base para isso. Não porque o negócio ficou previsível. Porque ela sabe exatamente o que precisa acontecer antes de dizer sim.

Leitura complementar

Se ao montar a faixa você perceber que o mínimo não cobre os custos fixos do mês — o artigo Por que o dinheiro some antes do fim do mês — o que ninguém te conta mostra como diagnosticar para onde o dinheiro foi antes de qualquer ajuste de previsão.

FAQ — Perguntas frequentes

P: Quantos meses de histórico preciso ter antes de montar a faixa?

R: O ideal é pelo menos seis meses de receita real registrada. Com menos de três meses, o mínimo que você calcular provavelmente vai estar superestimado — o negócio ainda não mostrou como se comporta num mês fraco de verdade. Comece com o que tiver, mas use o mínimo mais conservador possível e vá ajustando.

P: Devo incluir valores de propostas que já enviei mas ainda não fecharam?

R: Não. Proposta enviada não é receita do mês. Só entra na faixa o que já está contratado — com sinal pago ou contrato assinado. Antes disso, é expectativa, não previsão.

P: E se minha receita variar muito de um mês para outro, sem padrão claro?

R: Isso é sinal de que a janela de histórico está curta ou que há muitos meses atípicos misturados. Separe os meses extraordinários (alta sazonalidade, meses com problemas externos), monte a faixa só com os meses restantes e veja se o provável começa a aparecer. Se depois de seis meses limpos ainda não houver padrão, o negócio pode ter problema de previsibilidade de demanda — isso é outro problema, mas pelo menos você vai saber que existe.

P: Preciso usar planilha para isso funcionar?

R: Não. O método funciona num papel, num caderno ou numa nota de celular. O que importa é registrar os dados todo mês — não a ferramenta que guarda esses dados.

1 Comentário

Os Comentários estão Encerrados.