Capital de giro para MEI: o que é, quanto você precisa e onde buscar crédito

Lucas comprou o material da obra na segunda-feira. Entregou o serviço na sexta. O cliente paga em 15 dias — é o prazo combinado, não tem problema com isso. Só que o cartão onde ele parcelou as tintas e a massa vence em 5 dias. O dinheiro existe, já está vendido. O que está faltando é capital de giro: o valor disponível agora para cobrir o intervalo entre pagar e receber.

Isso é diferente de gastar sem controle — o negócio está funcionando, os clientes pagam, o trabalho está lá. O que trava é o timing. E quando trava, tem cálculo para entender o tamanho do problema e há opções reais de crédito para cobri-lo.

O que é capital de giro — e por que não é reserva de emergência

Há uma diferença que importa aqui: reserva de emergência existe para o inesperado — equipamento que quebra, mês sem cliente, problema de saúde. Capital de giro serve para o funcionamento normal do negócio, não para o excepcional. É o dinheiro que mantém as contas em dia enquanto o que você já vendeu ainda não chegou ao caixa.

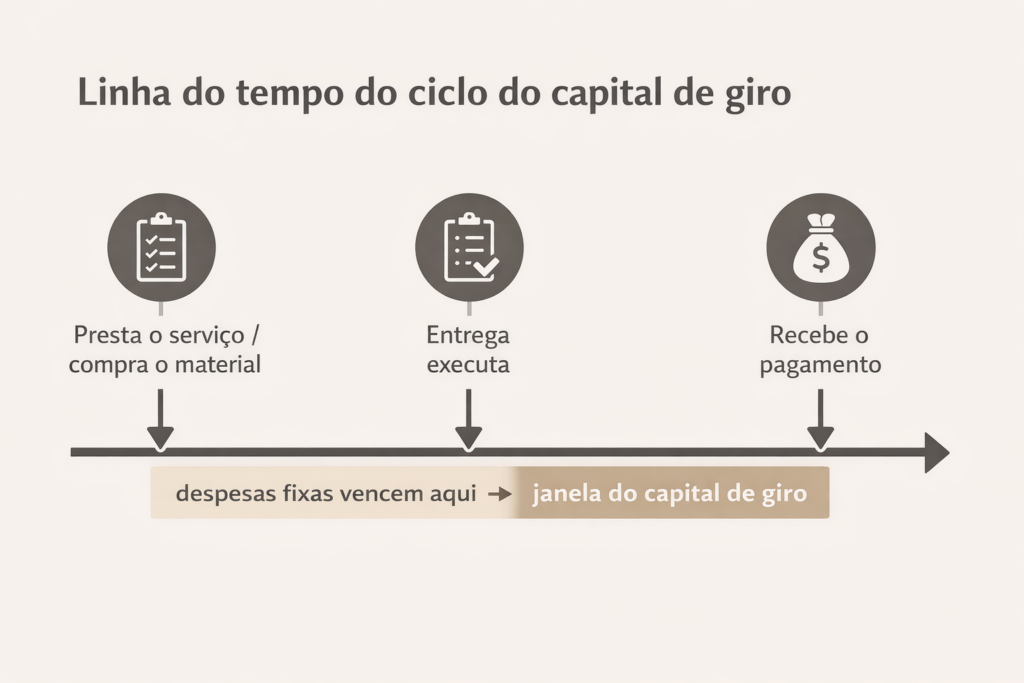

Todo negócio tem um ciclo: presta o serviço ou vende o produto, entrega, e depois recebe. O capital de giro cobre a janela entre a saída do dinheiro — compra de material, DAS, aluguel, pagamento de fornecedor — e a entrada do que foi vendido. Quando essa janela é curta, o negócio respira sem dificuldade. Quando alonga, o caixa trava mesmo que o negócio esteja saudável. Por isso, quem ainda não tem conta separada para o negócio tende a não enxergar essa janela com clareza — o intervalo existe, mas fica invisível na mistura com as despesas pessoais.

A confeiteira compra os ingredientes na segunda, entrega o bolo no sábado e recebe pelo Pix na hora da entrega. Parece que funciona — mas na segunda seguinte precisa comprar de novo, e o dinheiro do pedido anterior já foi. A manicure que recebe à vista no final do atendimento parece ainda mais tranquila, até aceitar um pacote parcelado no cartão, que cai em 30 dias, enquanto o estoque de esmaltes precisa ser reposto toda semana. O ciclo existe em qualquer negócio. Capital de giro é o que sustenta esse ciclo enquanto ele ainda não se pagou.

Como calcular quanto capital de giro o seu negócio precisa

Existe a fórmula de faculdade — ativo circulante menos passivo circulante — e existe o cálculo que o MEI consegue fazer hoje, com os números que já conhece. O segundo é suficiente e mais honesto.

O raciocínio é direto: quanto você gasta por dia para manter o negócio funcionando, multiplicado pelos dias que leva até o dinheiro das vendas entrar no caixa.

Capital de giro mínimo = (despesas fixas mensais ÷ 30) × dias de espera pelo pagamento

Lucas, o pintor, tem despesas fixas de R$ 1.800 por mês — material de consumo, DAS, celular, gasolina. O prazo médio entre o início de uma obra e o pagamento final é de 20 dias. O capital de giro mínimo dele é (R$ 1.800 ÷ 30) × 20 = R$ 1.200.

Renata, designer freelancer, tem R$ 1.200 em despesas fixas mensais — ferramentas, assinaturas de software, contador. Ela entrega os projetos entre 15 e 30 dias após fechar o contrato, e recebe de 5 a 15 dias depois da entrega. O prazo total entre começar o trabalho e receber chega a 45 dias em alguns clientes. Capital de giro mínimo dela: (R$ 1.200 ÷ 30) × 45 = R$ 1.800 — mais uma margem de segurança para os meses em que dois clientes atrasam ao mesmo tempo.

O número que esse cálculo entrega não é meta de poupança. É o valor mínimo que precisa estar disponível para o negócio não travar enquanto o próximo pagamento não chega. Se você não souber suas despesas fixas mensais de cabeça, esse é o primeiro passo antes de qualquer outro.

Por que esse número nunca está disponível quando precisa

Mesmo quem faz esse cálculo descobre que o valor não está no caixa quando precisa. As causas quase sempre são de timing, não de volume de trabalho.

A mais comum: você paga à vista ou com prazo curto, mas recebe parcelado ou com prazo longo. Lucas pode ter três obras em andamento — trabalho real, clientes que vão pagar — e ainda assim sentir o caixa travar porque os três pagamentos chegam juntos no final do mês, enquanto o fornecedor de tintas vence na primeira semana. A segunda causa é a oscilação de receita sem oscilação de despesa: no mês fraco, o DAS continua igual, o celular continua igual, e o capital calculado para o mês cheio não cobre o mês vazio.

Com as causas mapeadas, a pergunta muda de “por que está faltando” para “o que fazer agora”.

Onde conseguir capital de giro — opções reais para o MEI

O MEI tem acesso a menos linhas de crédito do que uma empresa maior, mas tem mais do que a maioria imagina. O problema costuma ser saber onde buscar — e o que esperar de cada opção antes de entrar numa fila ou assinar um contrato.

Pronampe — a linha mais barata para quem pode esperar alguns dias

O Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte é a linha de crédito federal mais acessível para o MEI. O microempreendedor pode tomar emprestado até 30% da sua receita bruta anual — para quem fatura o limite de R$ 81.000 por ano, isso representa até cerca de R$ 24.300. O prazo de pagamento chega a 48 meses, com até 12 meses de carência antes de começar a amortizar. As taxas praticadas estão entre as mais baixas disponíveis para esse perfil, com limites definidos em lei — vale confirmar o valor vigente na instituição financeira no momento da contratação.

Para acessar, o CNPJ precisa estar regular na Receita Federal e sem pendências abertas. O processo leva alguns dias, então não é a saída para emergência de amanhã. As principais instituições que operam o Pronampe são Caixa Econômica Federal, Banco do Brasil e Banco do Nordeste, entre outras.

Fintechs — crédito pré-aprovado para quem tem histórico de movimentação

Algumas fintechs oferecem crédito para capital de giro sem a burocracia do banco tradicional. O critério de aprovação costuma ser a movimentação da conta PJ ou da maquininha de cartão nos últimos meses — quem tem receita consistente recebe ofertas pré-aprovadas diretamente no aplicativo, sem precisar apresentar documentação extensa.

A vantagem é a agilidade: em muitos casos, o valor é liberado no mesmo dia. A desvantagem é que as taxas variam bastante entre instituições. Antes de aceitar qualquer oferta, compare pelo CET — Custo Efetivo Total —, não pela taxa mensal anunciada. O CET inclui tarifas, seguros e encargos que a taxa mensal não mostra, e é o único número que permite comparação honesta entre propostas diferentes.

Linhas bancárias tradicionais

Bancos tradicionais têm linhas de capital de giro, mas as condições para MEI costumam ser mais restritivas — exigem tempo de conta, histórico de relacionamento e, em alguns casos, garantias. Vale verificar diretamente no banco onde o MEI já mantém conta PJ: clientes com movimentação regular têm mais chance de aprovação com condições melhores do que um cliente novo sem histórico.

O ponto de partida para escolher entre as opções é uma pergunta simples: em quanto tempo o dinheiro precisa estar disponível? Se pode esperar alguns dias e o CNPJ está regular, o Pronampe tende a oferecer as condições mais favoráveis. Se precisa rápido e já tem movimentação consistente numa conta PJ, compare as ofertas de fintechs pelo CET antes de aceitar. Se já tem relacionamento antigo com um banco, consulte antes de fechar com qualquer outra opção — cliente com histórico costuma acessar condições que não aparecem automaticamente no aplicativo.

O que avaliar antes de contratar crédito para capital de giro

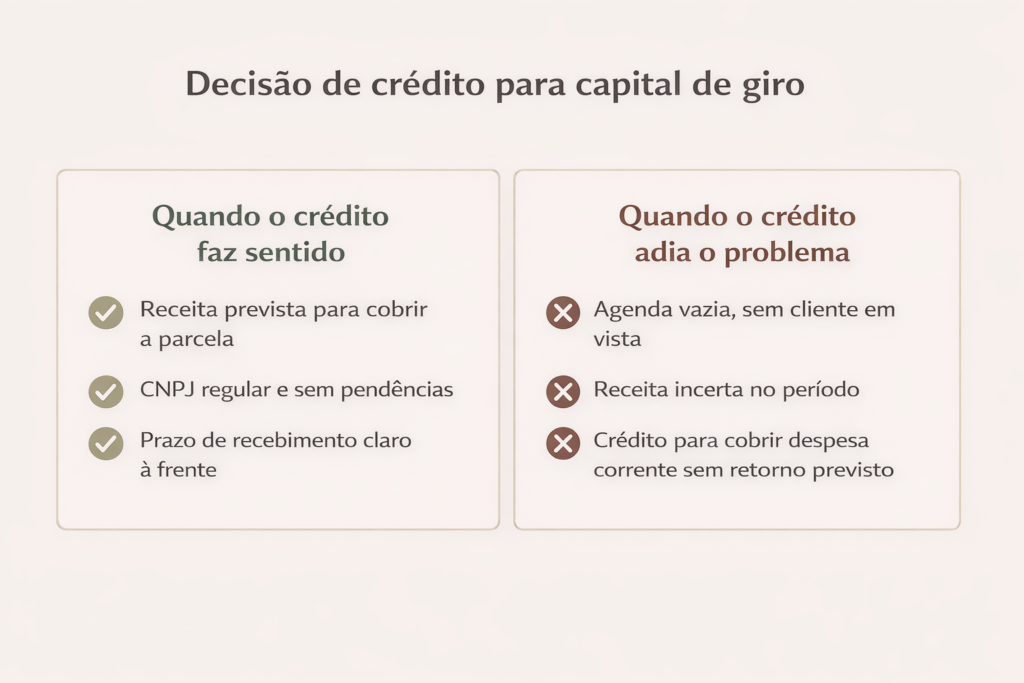

Crédito resolve problema de timing — não resolve problema de demanda. Antes de assinar qualquer contrato, uma pergunta precisa ter resposta clara: o dinheiro para pagar esse empréstimo vai entrar no caixa — ou estou usando crédito para cobrir um buraco sem receita prevista?

Lucas tem três obras confirmadas para o próximo mês. O valor total é R$ 8.000. Para começar, ele precisa de R$ 2.000 em material agora. Faz sentido contratar crédito: existe receita prevista para cobrir a dívida, e o empréstimo apenas antecipa o trabalho que já está contratado.

O caso oposto é o MEI com agenda vazia que acessa crédito para pagar conta corrente. O valor entra, as contas ficam em dia por um mês, mas na sequência a agenda ainda está vazia — e agora tem parcela nova. O crédito não resolveu o problema de caixa; ele adiou e agravou.

Isso não quer dizer que crédito seja errado para quem está em aperto. Quer dizer que ele funciona quando existe receita esperada para sustentá-lo — e não funciona quando o problema é de volume de trabalho, não de prazo de recebimento.

Capital de giro não é conceito — é intervalo

Esse número é específico do seu negócio. Não da média do setor, não de uma planilha genérica que vale para qualquer MEI. Ele muda conforme o prazo médio que seus clientes levam para pagar, conforme a sazonalidade do trabalho e conforme as despesas que não esperam.

Quem calcula esse número tem critério para decidir: precisa de crédito? Quanto? Por qual linha faz mais sentido? São as perguntas de quem está no controle da própria gestão financeira. Quem não calcula decide pressionado pelo saldo que aparece na tela — e pressão de caixa é o pior momento para tomar qualquer decisão sobre dinheiro.

Resolvido o aperto imediato, o próximo passo é não deixar que ele se repita. Isso é o que o artigo sobre previsão de caixa para MEI cobre — publicado logo aqui ao lado.